在国内,“读书读不好就回家接手家族企业、娱乐圈混不下去就回家继承家产以及花样百出的豪门遗产风波”这样的梗实在是太多太多,不过相信不少人都想活成那些个“梗”吧!有谁不想像《西虹市首富》里的王多余那样能够继承一笔巨额财产呢?不过你知道吗?在日本想要继承遗产可是需要缴纳遗产税的哦!根据遗产金额,有时候遗产税都堪称天价!而且这份遗产中不仅包括房产和存款,而且如果遗赠人生前有债务或是负资产的话,继承人也是要一并承担的,因此,这也成为许多日本人选择放弃继承遗产的理由之一。有的人说那么我们不走“继承”流程,用“赠与”可以吗?只能说这之中门道太多,且听小编慢慢道来!

何谓遗产税?

遗产税是对因人的死亡而继承财产或者接受遗赠取得财产的人(包括非居住者)征收的税金。从通常的意义上讲,继承基本上是从直系后代到直系后代进行的。由于继承是通过被继承人死亡为时间节点,财产等也随之转移,因此遗产税税率也保持在较低水平。日本非居住者在日本所持有的不动产也适用遗产税。另外,通过日本法人持有不动产的情况下,日本法人所发行的股份将成为遗产税的对象。

热门文章

遗产税真的那么“可怕”??

直入正题!遗产税并不是大多数人所想象中的“天文数字”,目前,日本需要缴纳遗产税的阶层人数不足3%!下面我们就来用数据说话:

1、计算方式

遗产税=(各类资产-负债-扣除项目-基础控除额)X 对应的税率

其中扣除项目有:债务、丧葬费、配偶继承扣除、未成年人继承扣除、短期内连续继承扣除等。

2、基础控除额(即免征额)的计算方式

基础控除额=定额扣除额(3000 万日元)+(600 万X 继承人数)

3000 万日元是固定免征额,600 万日元是法定的个人免征额

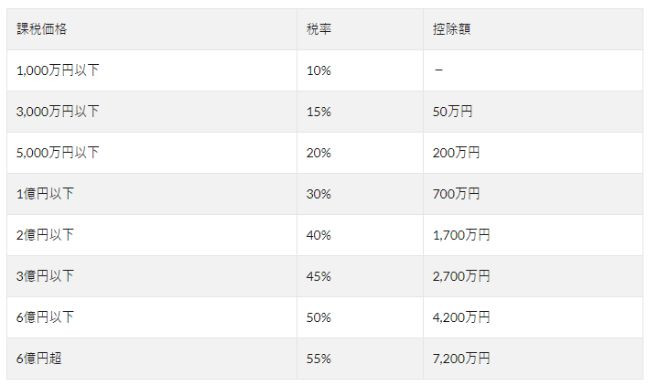

3、日本遗产税税率表

4、举例说明:

假设A 先生持有5000 万日元的资产,过世后遗产由2 名子女继承,无任何的负债及扣除项目支出,那么遗产税计算方式为:

基础控除额(免征额)=3000+600X2=4200 万

遗产税=(资产-基础控除额)X 对应的税率=(5000-4200)X10%=80 万日元

即A 先生过世后,5000 万日元的资产所需要缴纳的遗产税只有80 万日元,交80万得5000万,这能说是“赔本”吗?

何谓赠与税?

有人会想,遗产税还是有点儿高,那我们走“赠与”程序会不会便宜一点呢?赠与税是对因赠与而接受财产的人(包括非居住者)征收的税金。当然也是有计算标准得,下面我们就来了解一下!

具体税率可参考下图:

1、计算方式

以收取赠与的金额扣除基本控除额的余额作为标准计算赠与税。

2、赠与税的基本控除额

由于赠与税基本扣除额为每年110万日元,如果一年收到的赠与财产为110万日元或以下时是不征收赠与税的。

3、日本赠与税税率表

直系家属(父母或者祖父母)

非直系家属(夫妻、兄弟、姐妹等)

4、举例说明

被赠与人收到赠与人2000万日元的现金的赠与(一般赠与)

被赠与人需缴纳的赠与税为:2000万円 - 110万円 = 1890万円

赠与总额 基本控除额 赠与净所得

套用上图税率计算:1890万円*50%-250万円=695万円(该金额为需要缴纳的赠与税)

注:实际赠与税金额及免除额计算与诸多因素有关,具体情况还需具体分析。

税率了解了,计算方式也给出了,不知道大家对于日本的遗产税和赠与税有何看法呢?

推荐文章:

日本皇室是全世界传承最久的皇室血脉?一起探秘日本皇室那些事儿

在日打工纳税必看:如何读懂“预扣税金明细单”?

日本年度起点为何设在四月呢?

在日本购置不动产之前必须要知道的事!

.jpg)