受到日幣匯率貶值、物價上升影響,在日本工作的外國人的生活成本也似乎變得更高。加上日本生活本來就要繳交各種稅項,薪水被扣除一定金額。如果想要增加到手的金錢,除了增加收入,節源開流也很重要,「扶養控除」及「配偶者控除」是其中一個節稅方式,不只扶養身在日本的家人,其實也可扶養身在外國的家人,以下就來為大家介紹。

目錄

「扶養控除」是什麼?

扶養控除的對象條件

「配偶者控除」及「配偶者特別控除」是什麼?

如何申請「扶養控除」或「配偶者控除」?

「扶養控除」是什麼?

扶養控除是一種所得控除制度,如果有符合條件的扶養親屬,則可以從課稅所得中扣除一定金額。扶養控除是透過減少稅金,減輕因扶養親屬而帶來的經濟負擔。扶養控除的對象親屬需符合五個條件才能適用。

扶養控除的對象條件

-

控除申請當年的12月31日時,年齡需滿16歲以上。

-

需為納稅人的親屬(配偶者除外),包括六親等內的血親和三親等內的姻親。

-

需與納稅人共同生活,即共同負擔生活費用。

-

全年總所得金額需在48萬日元以下(若為薪資收入,年收入需在103萬日元以下)。

-

未作為藍色申報者的事業專屬者領取薪資,或不是白色申報者的事業專屬者。

對於居住在國外的扶養親屬還需符合以下條件。

-

16歲以上30歲未滿的人

-

70歲以上的人

-

30歲以上70歲未滿且符合以下條件之一的人:

由於留學而在日本國內沒有住所或居所

殘障者

接受38萬日元以上的生活費或教育費

扶養控除的分類和控除金額

扶養控除的控除額根據扶養親屬的年齡和是否同居進行分類,通常會分為三種。

一般的控除對象扶養親屬 (一般の控除対象扶養親族)

一般的控除對象扶養親屬是指控除當年12月31日時年齡在16歲以上的人,控除額為38萬日元。

特定扶養親屬(特定扶養親族)

特定扶養親屬是指控除對象扶養親屬中,控除當年12月31日時年齡在19歲以上23歲未滿的人,控除額為63萬日元。由於這個年齡段的教育費負擔通常較大,所以比一般控除對象扶養親屬的控除額多了25萬日元。

老人扶養親屬(老人扶養親族)

老人扶養親屬是指納稅者及配偶者的直系尊親屬,如父母或祖父母,且控除當年12月31日時年齡在70歲以上的人。控除額根據是否與納稅者同居而有所不同。

-

同居:控除額為58萬日元。

-

非同居:控除額為48萬日元。

注意如果父母因病住院,即使是長期住院,也可視為同居。但如果父母住在老人院等設施,則不能視為同居。

日本政府日前公布了2024年度稅制改正大綱。根據該大綱,自2024年10月起,將取消兒童津貼的所得限制,並將津貼發放擴大至高中生。此外,預計從2026年開始,單親控除的控除額將增加。與此同時,扶養控除將進行調整,控除額將有所縮減。例如,在所得稅方面,由於兒童津貼的發放對象擴展至18歲,16歲以上原本可享受38萬日元的扶養控除,預計在2026年將縮減至25萬日元。具體縮減幅度將會日後在稅制改正中決定。

熱門文章

「配偶者控除」及「配偶者特別控除」是什麼?

配偶者控除及配偶者特別控除是當納稅者本人或配偶者符合特定條件時,可以從所得中扣除一定金額。兩者的分別在於配偶者的收入額不一樣。

對象條件

-

合法配偶者:指提交結婚届並進行法律婚姻登記的伴侶。未訂立婚姻關係的事實婚或同性婚不符合此要求。

-

與納稅人生計合一:只要與納稅人共同生活,即使因單身工作調動等原因而分居也不影響申請。

-

非青色申報或白色申報專職人員:若已經享有青色申報專職人員的收入特例或白色申報專職人員的扣除特例,則無法申請配偶者特別控除。

配偶者控除收入額

當配偶者的年所得在48萬日元以下(如有薪資收入,則年收入不超過103萬日圓)時,且納稅人的年度總收入在1,000萬日圓以下時可享受的所得減免。

配偶者特別控除收入額

配偶者特別控除是指當配偶者的年度總收入在48萬日圓超過至133萬日圓以下(如有薪資收入的情況下,年收入超過48萬日圓但不超過133萬日圓),並且納稅人的年度總收入在1,000萬日圓以下時可享受的所得減免。

控除金額

|

配偶者的收入金額 |

納税者本人的收入金額 |

|||

|

900萬日元以下 |

900萬日元超950萬日元以下 |

950萬日元超1,000萬日元以下 |

||

|

配偶者特別控除 |

48萬日元超95萬日元以下 |

38萬日元 |

26萬日元 |

13萬日元 |

|

95萬日元超100萬日元以下 |

36萬日元 |

24萬日元 |

12萬日元 |

|

|

100萬日元超105萬日元以下 |

31萬日元 |

21萬日元 |

11萬日元 |

|

|

105萬日元超110萬日元以下 |

26萬日元 |

18萬日元 |

9萬日元 |

|

|

110萬日元超115萬日元以下 |

21萬日元 |

14萬日元 |

7萬日元 |

|

|

115萬日元超120萬日元以下 |

16萬日元 |

11萬日元 |

6萬日元 |

|

|

120萬日元超125萬日元以下 |

11萬日元 |

8萬日元 |

4萬日元 |

|

|

125萬日元超130萬日元以下 |

6萬日元 |

4萬日元 |

2萬日元 |

|

|

130萬日元超133萬日元以下 |

3萬日元 |

2萬日元 |

1萬日元 |

|

|

配偶者控除 |

48萬日元以下 |

38萬日元 |

26萬日元 |

13萬日元 |

如何申請「扶養控除」或「配偶者控除」?

對於公司職員可透過年末調整申請「扶養控除」或「配偶者控除」,而對於自營業者或個人事業主,則需透過確定申報來完成相應的手續。

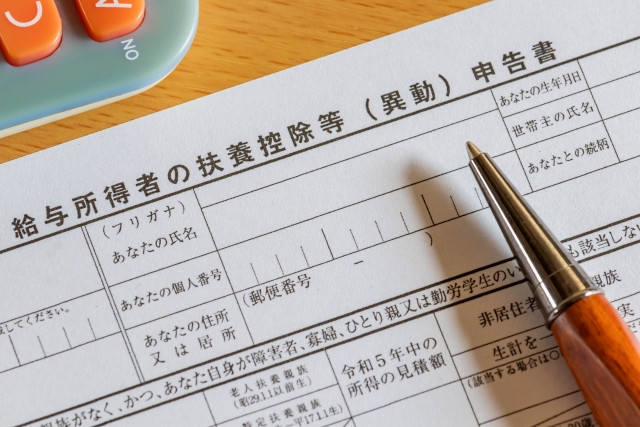

年末調整

在年末調整時,納稅者需填寫提交給雇主的「給與所得者扶養控除等(異動)申報書」或「給與所得者基礎控除申報書 兼 給與所得者配偶者控除等申報書 兼 所得金額調整控除申報書」。記載親屬或配偶的姓名、個人號碼(My Number)、出生日期、估計總所得金額等資訊。

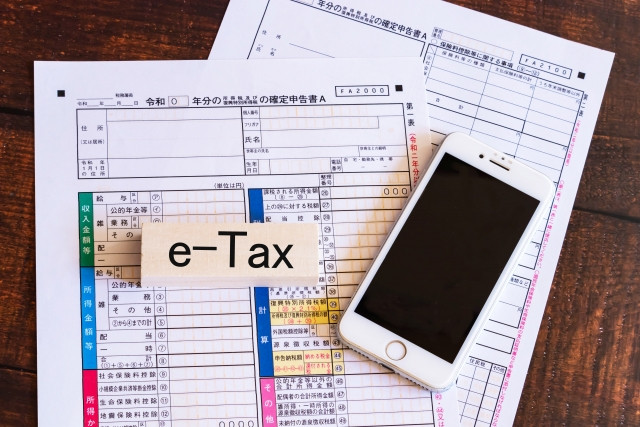

確定申告

自營業者、個人企業主和自由職業者等不適用年末調整人士,需透過確定申報來申請扶養控除或配偶者特別控除。在確定申報書的第一表中填寫「扶養控除」欄中的扶養控除總額。此外,在確定申報書的第二表中,有一個關於「配偶或親屬事項」的欄位填寫相關的資料。

確定申報的期間一般為2月16日至3月15日。

扶養在外國居住的扶養親屬需要提交什麼?

在日本工作的外國人可扶養海外的親屬,需提供「親屬關係證明文件」、「留學簽證等文件」、「匯款相關文件」、「38萬日元匯款證明文件」等確認文件。

這篇文章介紹在進行海外匯款給海外親屬時可用的方式,包括Paypay、Wise、Revolut,郵局寄現金等,歡迎參考。

扶養控除及配偶者控除是一種所得控除制度,如果控除對象符合條件,可以從課稅所得中扣除一定金額,達到節稅效果。以上簡單介紹了兩種制度和申請條件,如果有不清楚的地方建議諮詢稅務專家或會計師等專業人士。