일본 생활 초기, 어쩌면 일본 생활 전부터 신경 쓰이는 존재, ‘세금’. 일본의 대표적인 세금인 주민세, 소득세의 기본 개념을 정리해보았습니다.

<내용 구성>

일본 거주자일 경우 납세의 의무가 있다

나는 외국인인데, 정식 직장이 아니라 아르바이트인데도 주민세, 소득세 같은 세금을 내야 할까? 정답은 내야 한다!입니다.

일본에서 모든 개인은 국적에 관계 없이 거주자 또는 비거주자로 구분됩니다. 거주자는 일본 국내에 1년 이상 주소를 두고 있는 자를 말하며, 거주자로 구분되면 세금 납부, 즉 납세의 의무를 지게 됩니다. 이중 대표적인 세금이 ‘주민세’와 ‘소득세’인데요. 이 두 가지는 ‘개인 소득세’라는 더 큰 카테고리 안에 포함됩니다. 즉, 개인의 소득에 따라 세금을 책정하는 시스템으로, 소득에 따라 내야 하는 세금과 사회 보험의 종류 및 액수가 다르고, 급여 소득자인지 여부에 따라 세금의 납부 과정에도 차이가 있습니다.

개인마다 세금의 종류와 액수가 다르다는 것은, 즉 개인의 소득 신고를 통해 세금의 액수가 설정된다는 뜻입니다. 이와 관련해 중요한 개념이 ‘확정 신고’입니다. 회사가 소득 신고를 해주는 급여 소득자가 아닌 경우 1월 1일~12월 31일까지 얻은 소득에 대해 자신의 소득 금액을 계산하여 그 금액에 대한 세액(세금의 액수)을 산출해 확정 신고를 진행한 뒤 그에 따라 세금을 납부해야 합니다. 급여 소득자의 경우에는 확정 신고를 할 필요 없이, 고용자인 회사가 매월 급여 지급시 소득세에 해당하는 부분을 원천 징수해 납부하게 됩니다.

추천 기사

확정 신고

세금 납부의 전 단계라고 할 수 있는 확정 신고에 대해 조금 더 알아볼까요? 급여 소득자(회사원)가 아닌, 소득이 있는 일본 거주자는 모두 이 확정 신고를 개인적으로 진행해야 할 의무가 있습니다. 급여 소득자 중에서도 다음 조건 등에 해당하는 경우에는 개인적으로 확정 신고를 진행해야 합니다(※1).

세금 납부의 전 단계라고 할 수 있는 확정 신고에 대해 조금 더 알아볼까요? 급여 소득자(회사원)가 아닌, 소득이 있는 일본 거주자는 모두 이 확정 신고를 개인적으로 진행해야 할 의무가 있습니다. 급여 소득자 중에서도 다음 조건 등에 해당하는 경우에는 개인적으로 확정 신고를 진행해야 합니다(※1).

급여 소득자(회사원)라도 개인적으로 확정 신고를 해야 하는 경우

1. 급여의 연간 수입 금액이 2000만 엔을 초과하는 자

2. 한 곳에서 급여를 받고 있고, 급여 소득 및 퇴직 소득 이외의 소득 금액의 합계액이 20만 엔을 초과하는 자

3. 두 곳 이상으로부터 급여를 받고 있고, 주된 급여 이외의 급여의 연간 수입, 급여 소득 및 퇴직 소득 이외의 금액의 합계액이 20만 엔을 초과하는 자

(중략)

6. 원천징수 의무가 없는 자로부터 급여 등을 받고 있는 자

(후략)

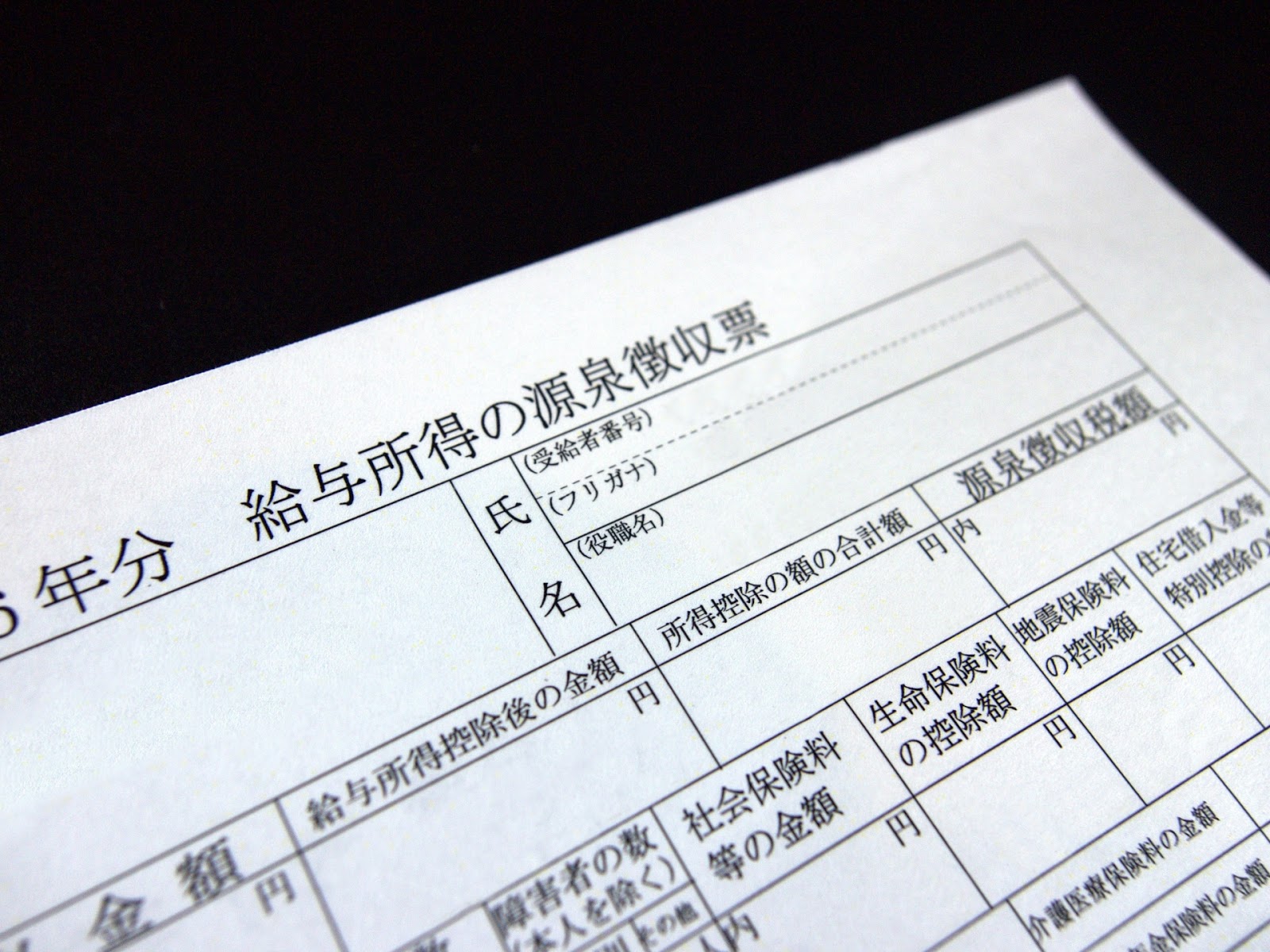

한편, 연간 수입이 103만 엔 미만일 경우에는 소득세를 납부하지 않아도 되며, 확정 신고도 진행할 필요가 없습니다.(※2) 확정 신고는 본인의 거주지가 살고 있는 자치구의 세무서를 통해 진행하게 됩니다. 거주지가 신주쿠구라면, 신주쿠구 세무서에서 진행하게 되는 식입니다. 국세청 사이트에서 거주지별 세무서의 주소 등을 검색할 수 있습니다(※3). 확정 신고를 위한 가장 기본적인 준비물은 ‘원천징수표’입니다.

*원천징수표(源泉徴収票, げんせんちょうしゅうひょう)란?

: 당해에 회사로부터 지급받은 급여 등 합계와, 원천징수된 소득세 등의 금액이 기재되어 있는 표

아르바이트라고 하더라도 2개월 이내의 단기 아르바이트나 부양 공제 신고를 미리 한 경우가 아니라면 원칙상 세금이 원천징수 되게 되어 있습니다. 원천징수표는 자동적으로 발급받는 경우도 있지만, 필요한 경우 신청하여 발급받는 경우도 있으므로, 확정 신고 전에 미리 발급받도록 합시다.

이 원천징수표에 기재된 내용을 토대로 거주지 세무서에 비치된 ‘세무서 확정 신고서 신청 용지’를 작성하게 됩니다. (세무서 홈페이지의 ‘확정 신고서 등 작성코너’를 이용해 작성 후 프린트할 수도 있습니다.)

이 원천징수표에 기재된 내용을 토대로 거주지 세무서에 비치된 ‘세무서 확정 신고서 신청 용지’를 작성하게 됩니다. (세무서 홈페이지의 ‘확정 신고서 등 작성코너’를 이용해 작성 후 프린트할 수도 있습니다.)

세무서를 방문할 때에는 본인확인서류(마이넘버카드 복사본, 신분증 복사본)과 원천징수표 등이 필요하니 각자 세무서 사이트를 확인해 필요한 서류를 준비하도록 합시다.

※1 일본 국세청 “No.1900 給与所得者で確定申告が必要な人” https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm ※2 일본 국세청 “No.1800 パート収入はいくらまで所得税がかからないか” https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1800.htm ※3 일본 국세청 “税務署の所在地などを知りたい方” https://www.nta.go.jp/about/organization/access/map.htm

주민세

일본 거주자의 경우 외국인이라도 주민세를 납부해야 합니다. 주민세는 전년도 1월 1일~12월 31일의 소득에 대한 확정 신고 결과를 받고 계산되며, 세금 납부가 시작되는 기점은 각 년도 6월 1일입니다. 급여 소득자의 경우에는 원칙적으로 급여에서 주민세가 차감되며, 개인의 경우 6월 기점부터 4회 분할로 납부하게 됩니다. 예를 들어 2023년 6월에 주민세 고지서를 받았다면 2022년 1월 1일~12월 31일의 소득에 대해 책정된 주민세라는 것을 알아두면 편리합니다. 또한, 전년도 1월 1일 거주자에게 다음 해 6월에 주민세가 책정되어 고지되기 때문에, 외국인의 경우 거주 첫 해의 6월에는 주민세 고지서가 발급되지 않습니다. 거주 첫 해의 주민세가 거주 두 번째 해의 6월에 고지된다는 점도 기억해두세요.

주민세 납부의 연간 흐름

1월~3월 확정 신고(통상적으로 2월 중순~3월 중순. 정확한 날짜는 해당 년도 정보를 확인)

4월~5월 납세액 결정 통지서・납부서 발송

6월~5월 세금 납부

주민세는 소득할 주민세와 균등할 주민세가 합해져 과세됩니다. 소득할 주민세의 납부세액은 개인 소득의 10%(개인 도민세 4%+ 개인 구시정촌주민세 6%)가 일률적으로 부과되며, 균등할 주민세는 소득과 관계 없이 연간 일률적으로 5000엔(개인 도민세 1500엔+개인 구시정촌주민세 3500엔)이 부과됩니다.

납부할 주민세=소득할 주민세(소득에 따라 다름)+균등할 주민세(소득에 관계 없이 일률적)

소득의 약 10%가 주민세로 납부된다는 사실은 일본 세금 제도에 익숙해지지 않은 외국인의 경우, 실제 소득과 관련하여 큰 부담으로 다가오는 것이 사실입니다. 이 점을 고려하여 급여 생활을 계획하는 것이 중요하겠죠?

[참고] 전년도 소득이 일정 금액 이하일 경우, 주민세가 과세되지 않는 경우도 있습니다. 도쿄도 23구를 기준으로 동일생계배우자나 부양 가족이 없는 경우, 전년도 소득이 35만 엔 이하인 경우 주민세 비과세 대상이 됩니다(주민세가 발생하지 않습니다)(※4). (지역마다 비과세 기준 금액이 다르므로 해당 지역의 기준을 알아보도록 합니다.)

※4 도쿄도주세국 “個人住民税” http://www.tax.metro.tokyo.jp/kazei/kojin_ju.html#gaiyo_01

>> 주민세 용어, 계산 방법(고지서 읽는 법), 납부 기간 및 방법이 궁금하다면 <WeXpats Guide> 기사를 참고~

소득세

소득세액은 과세 대상이 되는 과세 소득금액에 세율을 곱하고 공제액을 차감하여 계산합니다. 소득세의 세율과 공제액은 과세 소득의 금액에 따라 다르게 적용됩니다.

*참고: 연간 수입이 103만 엔 미만일 경우에는 소득세 자체가 발생하지 않습니다. 기초 공제액 48만엔과 급여 소득 공제의 최저액 55만엔을 공제받기 때문(급여 소득자라면 누구나 받는 공제 금액이 103만 엔)입니다.

소득세액=(소득금액x세율)-공제액

과세 대상이 되는 소득 금액이 1000엔~1,949,000엔까지는 세율 5%, 공제액 0엔이며, 1,950,000엔~3,299,000엔까지는 세율 10%, 공제액 97,500엔입니다. 자세한 소득 세율은 국세청 홈페이지에서 확인할 수 있습니다(※5).

[참고] 급여 소득자의 소득세는 회사가 매월의 급여에서 원천징수를 합니다. 하지만 개인별로 다른 공제 금액이 적용되지 않은 것이기에 과부족 분이 발생합니다. 그래서 1년간의 급여 총액이 확정되는 매년 연말에 당해 년도에 납부해야 할 세액을 정확히 계산한 후 과부족액을 정산하는 수속인 ‘연말 조정(年末調整; ねんまつちょうせい; 넨마츠초우세이)’을 회사에서 진행하게 됩니다.

주민세와 소득세, 이제 조금은 개념이 잡히셨나요? 각 지자체에 따라 다르지만 외국인을 위한 상담 창구가 마련되어 있으니 필요에 따라 적극적으로 활용해보세요!

※5 일본 국세청 “No.2260 所得税の税率” https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

관련 기사:

일본 국민 연금, 후생 연금이 궁금하다면 -> [일본 연금 제도] 일본 국민 연금과 후생 연금: 가입 대상, 보험료, 면제 및 납부 유예 제도, 수령액

일본의 소득 공제, 부양 가족 공제가 궁금하다면 -> 일본 생활의 기본, 세금: 소득세, 소득 공제, 한국 거주 부양 가족 공제